Suomi on ohittanut tekoälyn kokeiluvaiheen – nyt on aika todistaa, että se kykenee skaalautumaan

Suomalaisyritykset ottavat tekoälyä käyttöön nopeammin kuin koskaan. Käyttöönotto ja vaikuttavuus eivät kuitenkaan ole sama asia. Tässä artikkelissa tarkastellaan neljään ensisijaiseen tietolähteeseen nojaten, miksi kuilu tekoälytoiminnan ja mitattavan liiketoiminta-arvon välillä säilyy, ja mitä sen kurominen todella vaatii.

Teksti: Umair Ali Khan & Martti Asikainen, 27.5.2026 | Kuvat on luotu tekoälyllä

Tekoälyn käyttöönotto suomalaisyrityksissä etenee tasaisesti vuonna 2026. Finnish AI Regionin (FAIR) tarjoama tekoälykonsultointi osoittaa, että yhä useampi yritys integroi tekoälyä liiketoimintansa ytimeen, tuotteisiinsa ja palveluihinsa. Suomi vaikuttaa digitaalisesti kyvykkäältä ja yhä aktiivisemmalta tekoälyn soveltajalta, ja sillä on vahva asema useilla sovelletun tekoälyn alueilla. Nykyiset selvitykset herättävät kuitenkin kysymyksiä tekoälyn kokonaisvaikutuksesta liiketoiminnan kasvuun ja tuottavuuteen, ja viittaavat siihen, että käyttöönoton lisääntyminen ei automaattisesti johda liiketoiminnan kasvuun.

Mistä tekoälyn käyttöönoton ja liiketoimintavaikutuksen välinen kuilu sitten johtuu? Konsultointityössämme olemme törmänneet toistuvasti samaan kaavaan. Yritys on ottanut käyttöön tekoälypohjaisen työkalun, ehkä koodausavustajan, ja kokeillut sitä pilottihankkeessa yhden osaston voimin. Yritysjohto suhtautuu asiaan myönteisesti. Joku on käynyt konferenssissa, toinen yksittäisessä koulutuksessa. Silti kun kysyy, mitä on todella muuttunut, miten yritys luo arvoa tai kilpailee, vastaus on yllättävän laimea.

Tämä ei ole suomalainen erityispiirre, mutta Suomi tarjoaa siitä erityisen havainnollisen esimerkin. AI in Finnish Business 2026 -selvityksen (Demos Helsinki 2026) mukaan edistyneiden tekoälyä hyödyntävien yritysten osuus on yli nelinkertaistunut kahdessa vuodessa. Se kuulostaa edistykseltä. Sama raportti toteaa kuitenkin, että yli puolet yrityksistä on yhä arviointi- ja valmisteluvaiheessa, ja että tekoälyn käyttö on monissa yrityksissä hajanaista, yksilövetoista ja pienimuotoisten kokeiluinvestointien varassa.

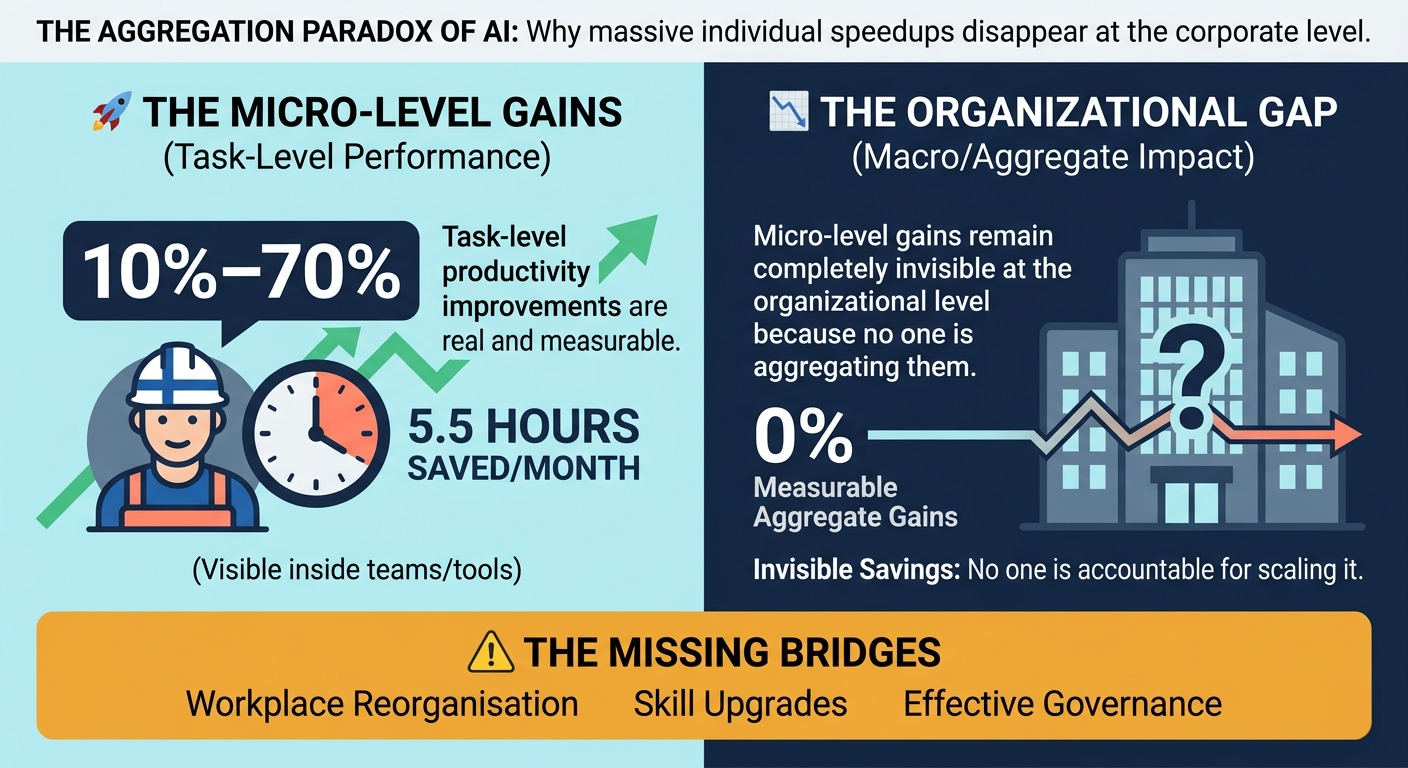

Molemmat väitteet pitävät paikkansa yhtä aikaa. Niiden välinen jännite on se tarina, jota tässä ja seuraavassa artikkelissamme käydään läpi. ILO:n tuore analyysi antaa tälle jännitteelle nimen: tekoälyn aggregaatioparadoksi, jossa huomattavat tehtävätason tuottavuusparannukset, tyypillisesti 10–70 prosentin luokkaa, eivät siirry mitattavaksi hyödyksi organisaatio- tai makrotaloustasolla. Mikrotason hyötyjen muuttuminen aggregoiduksi tuottavuuskasvuksi edellyttää laajaa diffuusiota, täydentäviä investointeja työpaikkojen uudelleenorganisointiin ja osaamisen kehittämiseen sekä toimivaa hallintoa (Chan ja Shedania 2026).

Supisuomalainen tekoälydilemma

Suomen kansallinen tekoälytilanne on samaan aikaan lupaava ja huolestuttava. Suomi saattaa olla vahva tekoälyn ymmärtämisessä, kokeilukulttuurissa ja sääntelyssä, mutta selvästi hitaampi sen teollistamisessa. Vaikka yhä useampi yritys alkaa rakentaa tekoälyä liiketoimintansa, tuotteidensa ja palvelujensa ytimeen, niin tästä huolimatta käyttö on yhä hajanaista, yksilövetoista ja pienimuotoisten kokeilukustannusten varassa (Demos Helsinki 2026).

Tämä on Suomen tekoälykeskustelun ydin vuonna 2026. Kyse ei ole enää siitä, ovatko suomalaisyritykset havainneet tekoälyn olemassaolon — ne ovat havainneet sen, ja monet ovat jo kokeilleetkin sitä. Keskeinen kysymys on nyt, pystyvätkö ne kytkemään tekoälyn strategiaan, arvonluontiin, investointipäätöksiin ja skaalaukseen. Tätä haastetta syventää se, että strategian puuttuminen ei ole neutraali lähtötila.

Strategian puutteen synnyttämä tyhjiö täyttyy välittömästi sillä, mitä yksittäiset työntekijät löytävät hyödylliseksi ja helposti käytettäväksi, ja kun virallinen strategia viimein sitten saapuu, niin työnkulut ovat jo vakiintuneet ja toimintatavat muotoutuneet (Asikainen 2026a). Olemme korostaneet tekoälystrategian tärkeyttä ja arvonluonnin merkitystä myös useammassa aiemmassa artikkeleissamme (Khan 2024; Khan ja Asikainen 2026).

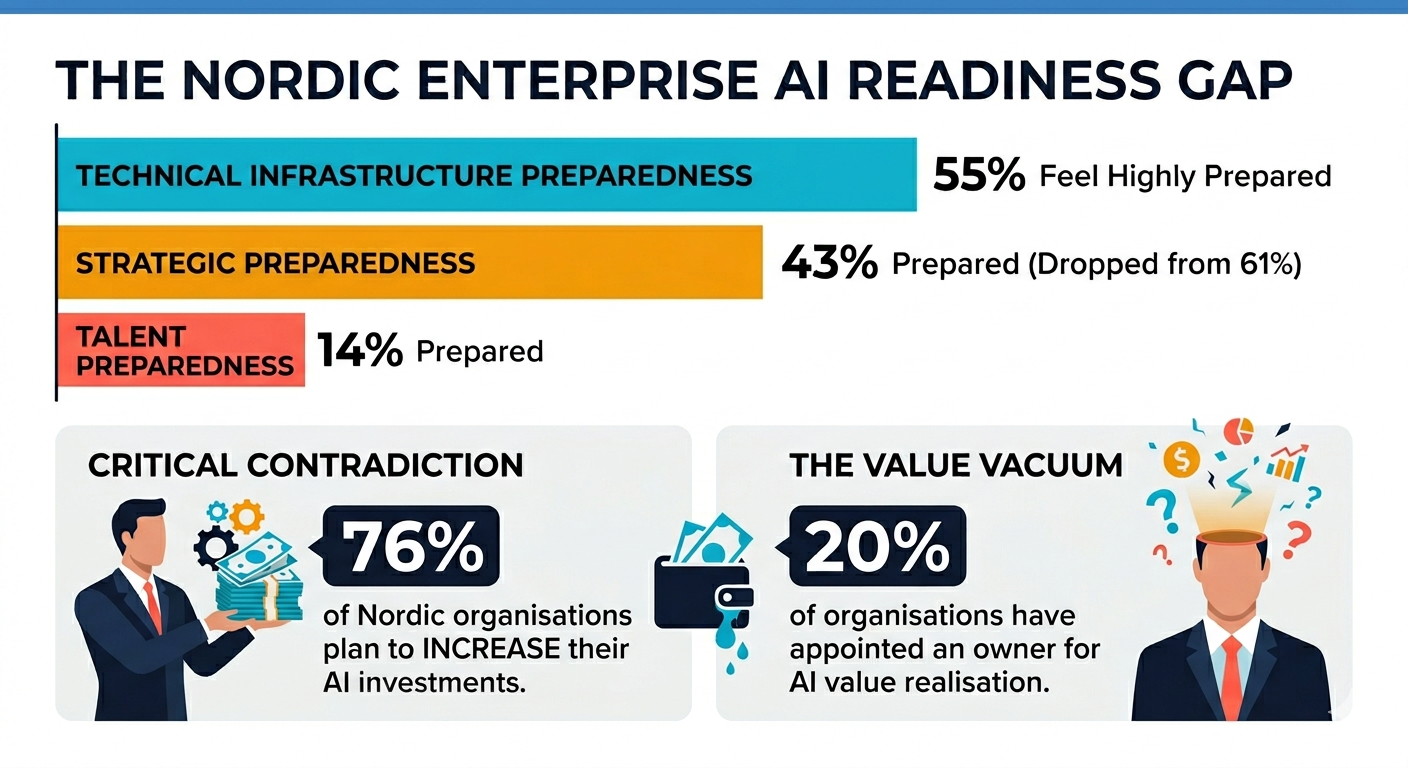

Deloitten pohjoismaiset havainnot kuvaavat alueellisella tasolla hyvin samankaltaista tilannetta. Pohjoismaiset organisaatiot raportoivat suhteellisen vahvasta teknisestä valmiudesta, mutta heikommasta strategisesta valmiudesta ja osaamisvalmiudesta. Deloitten mukaan 55 % pohjoismaisista organisaatioista kokee olevansa hyvin varautunut teknisen infrastruktuurin osalta, kun taas strateginen valmius on laskenut 61 prosentista 43 prosenttiin ja osaamisvalmius ainoastaan 14 prosenttiin. Samaan aikaan 76 % pohjoismaisista organisaatioista suunnittelee kasvattavansa tekoälyinvestointejaan (Deloitte 2026).

FAIRissa tekemät havaintomme Suomesta noudattavat samaa kaavaa. Tekninen valmius ylittää selvästi strategisen ja organisatorisen valmiuden, ja juuri tämä on se epäsuhta, joka selittää myös merkittävän osan siitä, miksi tekoälyn käyttöönotto ei näy vielä odotetusti liiketoiminnan tuloksissa.

Jako on jo tapahtumassa

Suomalainen yrityskenttä jakautuu kahtia. Vaikka edistyneiden tekoälyä hyödyntävien yritysten osuus on yli nelinkertaistunut kahdessa vuodessa, niin yli puolet organisaatioista on yhä arviointi- ja valmisteluvaiheessa. Aiemmin laaja, välissä ollut ryhmä on kadonnut lähes kokonaan (Demos Helsinki 2026).

Tämä kertoo, että tekoälyn käyttöönotosta on tulossa yritysten välinen vedenjakaja. Osa yrityksistä vie tekoälyn tuotteisiinsa, palveluihinsa ja ydinliiketoimintaprosesseihinsa. Toiset taas pysyvät valmistelutilassa ja kokeiluvaiheissa. Kyseinen jako näkyy sekä toimialojen että yrityskokojen välillä.

Samaan aikaan tekoäly siirtyy hiljalleen yksittäisistä työkaluista osaksi ydinliiketoimintaa. Lähes puolet edelläkävijäyrityksistä tuotteistaa tekoälyä asiakkailleen tai on integroinut sen omiin tuotteisiinsa. Nämä yritykset myös investoivat enemmän ja mittaavat menestystään järjestelmällisemmin kuin yritykset, jotka keskittyvät vain sisäisten prosessien tai asiakaspalvelun kehittämiseen (Demos Helsinki 2026).

Tämä on merkittävä muutos aikaisempaan. Suomessa käydyssä julkisessa keskustelussa tekoäly esiintyy edelleen lähinnä kirjoittamisen, tiivistämisen, koodaamisen tai tiedonhaun välineenä. Edelläkävijäyritysten datassa tekoäly on kuitenkin yhä enemmän osa sitä, mitä yritykset myyvät, miten ne erottautuvat ja miten ne luovat arvoa.

Tehokkuutta ilman transformaatiota

FAIRin vuonna 2026 julkaistu kysely antaa käytännönläheisen kuvan siitä, mitä tekoälyaktiiviset suomalaisyritykset todella saavat tekoälystä. Yleisin liiketoimintahyöty, jonka 73 prosenttia vastaajista raportoi, on sisäisten prosessien sujuvoittaminen ja ajan säästäminen (Asikainen 2026b).

Muita esiin nousseita hyötyjä olivat dokumentaatio, raportointi ja kokousmuistiot (28 prosenttia), uusi liiketoiminta tai tekoäly osana tuotetta tai palvelua (25 prosenttia), tiedonhaku ja asiantuntijatyö (24 prosenttia), laadun parantaminen (21 prosenttia) sekä ohjelmistokehityksen nopeutuminen (21 prosenttia). Tekoäly on jo hyödyllinen jokapäiväisessä liiketoiminnassa, mutta yleisimmät hyödyt ovat operatiivisia, eivät transformatiivisia.

Myös tuore eurooppalainen yritystason näyttö antaa viitteitä siitä, että tekoälyn tuottavuushyödyt keskittyvät yrityksiin, jotka kykenevät tekemään täydentäviä investointeja ohjelmistoihin, dataan ja henkilöstön koulutukseen (Aldasoro ym. 2026). Tämä ei eroa paljoakaan Suomen tilanteesta. Tekoälyaktiivisista suomalaisyrityksistä 85 prosenttia on ottanut tekoälyn käyttöön viimeisten kolmen vuoden aikana, mutta vaikka tekoäly on siirtynyt kokeiluista käytännön sovelluksiin, sen käyttö on monissa organisaatioissa edelleen alkuvaiheessa.

Deloitten julkaisemat pohjoismaiset havainnot ovat samansuuntaisia. Pohjoismaissa 79 prosenttia organisaatioista raportoi tekoälystä saatavista tehokkuushyödyistä, mutta vain 18 prosenttia saavuttaa tällä hetkellä tekoälyllä liikevaihdon kasvua, vaikka 75 prosenttia odottaa tekoälyn vaikuttavan liikevaihtoon. Lisäksi vain 20 prosenttia organisaatioista on nimennyt vastuuhenkilön tekoälyaloitteiden arvonrealisointiin. (Deloitte 2026)

Kun tilannetta tarkastellaan yksilötasolla, niin sekin täsmää. Tilastokeskuksen helmikuun 2026 kyselyssä havaittiin, että tekoälyä käyttävät suomalaistyöntekijät säästävät keskimäärin 5,5 tuntia kuukaudessa. Luku on todellinen ja mitattavissa, mutta lähes täysin näkymätön organisaatiotasolla. Tämä johtuu siitä, ettei kukaan aggregoi sitä, eikä kukaan ole vastuussa sen skaalaamisesta organisaation sisällä (Kangassalo 2026).

Tekoäly koneissa, sensoreissa ja sairaaloissa

AI Finlandin raportti nostaa esiin erityisen potentiaalin fyysisessä tekoälyssä, eli sovelluksissa, jotka on upotettu reaalimaailman järjestelmiin tai kytketty niihin. Tällaisia ovat esimerkiksi koneet, sensorit, lääkintälaitteet, tuotantolinjat sekä muut teollisuusympäristöt, joissa tekoäly analysoi fyysisen maailman dataa tai tukee päätöksentekoa ja automaatiota fyysisissä prosesseissa.

Terveysteknologia ja valmistava teollisuus erottuvat selkeästi edelläkävijäyritysten hankkeissa ja investoinneissa. Konenäkö, ennustava analytiikka ja digitaaliset kaksoset mainitaan jokainen teknologioina, joiden tuottamaa kilpailuetua ei voi korvata pelkällä ohjelmistolla (Demos Helsinki 2026).

Terveysteknologiassa tekoälyä hyödynnetään potilaskonsultaatioiden automaattisessa litteroinnissa, lääketieteellisessä kuva-analyysissä, diagnostiikkatuessa ja laajojen lääketieteellisten aineistojen analysoinnissa kliinisen päätöksenteon ja lääkitysturvallisuuden parantamiseksi. Alan yritykset korostavat koneoppimis- ja konenäkösovelluksia pikemmin kuin generatiivista tekoälyä (Demos Helsinki 2026).

Raportissa esiin nousseet havainnot ovat samansuuntaisia FAIRin konsultointidatan kanssa (Khan 2025a; Khan ym. 2025b). Terveydenhuollon organisaatiot ovat erityisen kiinnostuneita tekoälyratkaisuista, koska niillä on datarikkaat toimintaympäristöt ja merkittävä potentiaali vaikuttaa sekä potilastuloksiin että operatiiviseen tehokkuuteen.

Teollinen tekoäly on toinen keskeinen osa-alue. Laitteisiin, koneisiin ja sensoreihin integroitua tekoälyä käytetään tuotannossa, mittauksessa, laadunvalvonnassa, vikojen havaitsemisessa, ennakoivassa kunnossapidossa ja digitaalisissa kaksosissa. Noin 15 % kaikista yrityksistä ja lähes neljännes pk-yrityksistä, jotka osallistuivat viime vuoden AI-Gaalaan tai hakivat siemenrahoitusta, kehittävät tai käyttävät fyysiseen maailmaan integroitua tekoälyä (Demos Helsinki 2026).

Generatiivinen tekoäly on tärkeää, mutta tekoäly terveydenhuollossa, valmistuksessa ja teollisuusprosesseissa on yhtä lailla keskeinen osa kansallista kuvaa. Suomen teollinen historia ja terveysteknologian osaaminen luovat pohjan, jota puhtaasti ohjelmistolähtöiset maat eivät kykene kopioimaan — ainakaan kovin helposti. Fyysinen tekoäly ei kilpaile samoilla markkinoilla kuin suurten kielimallien ekosysteemi, ja juuri siksi se voi olla Suomelle kestävämpi tapa kilpailla tekoälymarkkinoilla.

Myös Aalto-yliopiston asiantuntijat ovat toistuvasti tuoneet esiin, että Suomen vuosikymmenten kokemus kohdennetuista tekoälyratkaisuista voisi muodostua merkittäväksi vientituotteeksi ja tarjota vaihtoehdon resursseja ahmivalle suurten kielimallien kehitykselle. (Asikainen 2026c)

Rajallinen valmius agenttipohjaiseen tekoälyyn

Deloitten raportti osoittaa, että pohjoismaiset organisaatiot ovat edistyneet generatiivisen tekoälyn kanssa, mutta agenttipohjainen tekoäly ja fyysinen tekoäly ovat vielä alkuvaiheessa. Vain 5 prosenttia pohjoismaisista organisaatioista raportoi syvällisestä osaamisesta agenttipohjaisessa tekoälyssä, ja 49 prosenttia arvioi agenttipohjaisen tekoälyn transformaation olevan yli kolmen vuoden päässä. (Deloitte 2026)

Fyysistä tekoälyä lähestytään niin ikään varovaisesti: vain 8 prosenttia odottaa sen integroituvan kahden vuoden kuluessa (Deloitte 2026). Nämä havainnot ovat olennaisia myös Suomen kannalta. Tekoälyavustajien hankkiminen tai pistemäisten automaatioiden rakentaminen voi luoda hyödyllisyyden harhakuvan, jos arvonluonnin kokonaisjärjestelmää ei samalla uudisteta (Demos Helsinki 2026).

Kyse ei siis ole siitä, pitäisikö jokaisen yrityksen ottaa agenttipohjainen tekoäly välittömästi käyttöön, vaan siitä, että tekoälyn seuraava vaihe vaatii enemmän kuin välineiden käyttöönottoa: se edellyttää muutoksia prosesseissa, rooleissa, hallinnossa ja liiketoiminnan omistajuudessa. Tämä on tutkimuksen mukaan rakenteellisesti vaikeaa.

Myös robottien käyttöönottoa ja organisatorista pääomaa koskeva kirjallisuus osoittaa, että tuottavuushyödyt syntyvät vasta organisatorisen uudelleenjärjestelyn jälkeen, ja että yritykset läpikäyvät siirtymävaiheessa tyypillisesti organisatorisen pääoman heikkenemisen ennen kuin hyödyt realisoituvat (Rodrigo 2022).

Käytännönläheisen tuen merkitys

FAIRin tekemä asiakasanalyysi tuo ekosysteeminäkökulman tarkasteluun. Raportin mukaan FAIR-yritykset ovat mikroyritysvaltaisia, joista noin 70 prosentilla on 0–5 työntekijää, ja noin 76 prosenttia sijaitsee Helsingissä, Espoossa tai Vantaalla. Tyypillinen FAIR-yritys on ohjelmisto-, konsultointi- tai ammattipalvelualalla toimiva mikroyritys, jonka liikevaihto on alle 500 000 euroa tai jonka toiminta ei ole vielä käynnistynyt.

Sama analyysi kuitenkin osoittaa FAIR-yritysten vahvan kehityksen. Vuosien 2020 ja 2024 välillä FAIR-yritysten liikevaihto kasvoi 76 prosenttia, eli 113 miljoonaa euroa, henkilöstömäärän kasvaessa 30 prosenttia noin 1 154 työntekijästä noin 1 501 työntekijään. FAIR-yritykset kasvattivat sekä liikevaihtoaan että henkilöstöään huomattavasti nopeammin kuin kansallinen keskiarvo ja ICT-sektorin vertailuarvo.

Vaikka FAIR rakentaa tekoäly- ja digitaalivalmiuksia, suorat taloudelliset tuotot ovat rajallisia tai vaikeasti kvantifioitavia. Yleisimmin raportoidut myönteiset vaikutukset liittyvät tekoälyratkaisujen kehittämiseen sekä digitaaliseen tietoon ja osaamiseen, kun taas liikevaihto-, investointi- ja kestävyysvaikutukset ovat harvinaisempia eivätkä usein palaudu suoraan FAIRiin tai sen antamaan tukeen.

Käytännönläheinen konsultointi, pilotointi, osaamisen kehittäminen ja rahoitustuki ovat tärkeitä erityisesti pienille yrityksille, joilla on selkeät tekoälytarpeet. Polku tukipalvelusta mitattavaan taloudelliseen vaikutukseen ei kuitenkaan ole automaattinen.

Vähän käytetty tutkimusyhteistyö

Suomen tutkimusinfrastruktuuri tekoälylle on aidosti vahva ja vertailukelpoinen. Se kattaa LUMI-supertietokoneen ja ELLIS-instituutin huippuluokan tekoälytutkimukselle. Silti silta infrastruktuurin ja kaupallisen tekoälykehityksen välillä on edelleen valitettavan kapea.

Vain 20 prosenttia suomalaisista yrityksistä tekee tutkimus- tai kehitysyhteistyötä yliopistojen tai tutkimuslaitosten kanssa, kun taas 62 prosenttia ei tee tällaista yhteistyötä lainkaan. T&K-yhteistyö on 9 prosenttiyksikköä yleisempää suurissa yrityksissä (27 %) kuin pk-yrityksissä (18 %), mikä on merkittävä ero, kun ottaa huomioon, että pienyritykset hallitsevat suomalaista tekoälyekosysteemiä (Demos Helsinki 2026).

Siellä missä yhteistyötä on, se on tyypillisesti pienimittakaavaista ja projektiluonteista, ja rahoitusjärjestelyt päättyvät usein ennen kuin aitoja kumppanuuksia on ehditty rakentaa. Tällä on oikeasti väliä, sillä tutkimusyhteistyötä tekevät yritykset tuotteistavat tekoälyratkaisuja huomattavasti muita useammin.

Tutkimusyhteistyö ei ole reunakysymys, vaan yksi selkeimmistä poluista tekoälyn kokeilusta liiketoiminta-arvoon, ja silti se on laajalti hyödyntämättä. Sen vahvistaminen pitkäkestoisempien kumppanuusmallien kautta lyhytsyklisen projektirahoituksen sijaan on yksi konkreettisimmista kiihdyttimistä, joita Suomen tekoälytransformaatiolla on käytettävissään.

Kirjoittajat

Umair Ali Khan

Senior Researcher

Finnish AI Region

umairali.Khan@haaga-helia.fi

Martti Asikainen

Communications Lead

Finnish AI Region

martti.asikainen@haaga-helia.fi

Lähteet

Aldasoro, I., Gambacorta, L., Pal, R., Revoltella, D., Weiss, C. & Wolski, M. (2026). AI adoption, productivity and employment: Evidence from European firms. EIB Working Paper 2026/02. European Investment Bank. https://www.eib.org/files/publications/20250383-130126-economics-working-paper-2026-02-en.pdf

Asikainen, M. (2026a, huhtikuu 15). The Problem Is the AI Strategy — or Rather, the Lack of One. Finnish AI Region. https://www.fairedih.fi/en/2026/04/15/the-problem-is-the-ai-strategy-specifically-the-lack-of-one/

Asikainen, M. (2026b, huhtikuu 30). Finnish firms embrace AI rapidly, but regulatory knowledge lags far behind, survey finds. Finnish AI Region. https://www.fairedih.fi/en/2026/04/30/finnish-firms-embrace-ai-rapidly-but-regulatory-knowledge-lags-far-behind-survey-finds/

Asikainen, M. (2026c, tammikuu 26). Finland eyes specialised AI as next major global export. Finnish AI Region. https://www.fairedih.fi/en/2026/01/26/finland-eyes-specialised-ai-as-next-major-export/

Asikainen, M., & Masala, S. (2026, toukokuu 20). AI is nearly free. That’s why we’re making our most expensive mistakes right now. Finnish AI Region. https://www.fairedih.fi/en/2026/05/20/ai-is-nearly-free-thats-why-were-making-our-most-expensive-mistakes-right-now/

Chan, C.Y.C., & Shedania, K. (2026). The aggregation paradox of AI: Why do micro-economic productivity gains from AI disappear at scale. ILO Research Brief. International Labour Organization. https://doi.org/10.54394/00034342

Deloitte. (2026). State of AI in the Nordics 2026. Deloitte. https://mkto.deloitte.com/rs/712-CNF-326/images/State-of-AI-in-the-Nordics-2026.pdf

Demos Helsinki. (2026). AI in Finnish business 2026. AI Finland; Business Finland. https://aifinland.fi/wp-content/uploads/2026/04/AI-in-Finnish-Business-2026.pdf

Kangassalo, P. (2026, toukokuu 20). Valtaosa työssä käyvistä hyödyntää tekoälyä – neljä viidestä arvioi töiden nopeutuvan. Tilastokeskus. https://stat.fi/tietotrendit/artikkelit/2026/Valtaosa-tyoessae-kaeyvistae-hyoedyntaeae-tekoaelyae-neljae-viidestae-arvioi-toeiden-nopeutuvan

Khan, U. A. (2024, joulukuu 19). How to adopt AI to get real business value? Finnish AI Region. https://www.fairedih.fi/en/2024/12/18/how-to-adopt-ai-to-get-real-business-value/

Khan, U. A., & Asikainen, M. (2026, helmikuu 5). How (not) to destroy your business with AI. Finnish AI Region. https://www.fairedih.fi/en/2026/02/05/how-not-to-destroy-your-business-with-ai/

Khan, U. A. (2025a, elokuu 25). The 2025 state of AI readiness in FAIR customer companies: The case of Finland. Finnish AI Region. https://www.fairedih.fi/en/2025/08/25/the-2025-state-of-ai-readiness-in-fair-customer-companies-the-case-of-finland/

Khan, U. A., Kauttonen, J., & Kudryavtsev, D. (2025b). AI adoption in Finnish SMEs: Key findings from AI consultancy at a European Digital Innovation Hub. 2025 IEEE 23rd World Symposium on Applied Machine Intelligence and Informatics (SAMI), 465–470. https://doi.org/10.1109/SAMI63904.2025.10883271

Rodrigo, R. (2022). Robot Adoption, Organizational Capital, and the Productivity Paradox. Working Papers gueconwpa~22-22-03. Georgetown University. https://ideas.repec.org/p/geo/guwopa/gueconwpa~22-22-03.html